DEĞERLİ KONUT VERGİSİ HAKKINDA

24 Aralık 2019

7194 sayılı Dijital Hizmet Vergisi ile Bazı Kanunlarda ve 375 sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanun (“Kanun”) 7 Aralık 2019 tarihinde Resmi Gazete’de yayımlanmıştır.

Bahsi geçen Kanun, Emlak Vergisi Kanunu’na (“EVK”) yeni hükümler getirerek vergi sistemimizde değerli konut vergisi devrini başlatmıştır. Bu vergiye ilişkin hükümler yayımlandığı gün yürürlüğe girmiştir..

1. Genel Olarak Değerli Konut Vergisi

Yeni düzenleme ile birlikte Türkiye sınırları içinde bulunan mesken nitelikli taşınmazlardan değeri 5.000.000 TL ve üzerinde olanların değerli konut vergisine tabi olacağı düzenlenmiştir. Verginin mükellefleri söz konusu taşınmazların maliki, varsa intifa hakkı sahibi, her ikisi de yoksa üzerinde malik gibi tasarruf edenlerdir.

Malikler paylı mülkiyet halinde hisseleri oranında, elbirliği mülkiyetinde ise müteselsil olarak sorumludur. Hem paylı mülkiyette hem de elbirliği mülkiyetinde hesaplama yapılırken taşınmazın toplam değeri esas alınacaktır.

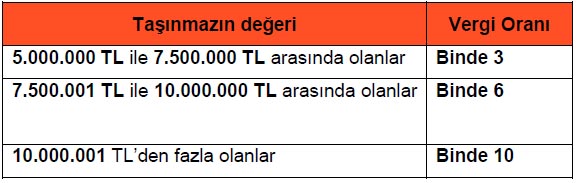

2. Vergi Oranları:

Mesken nitelikli taşınmazların değerine göre vergi oranları aşağıdaki gibidir:

3. Değer Tespiti:

Tapu ve Kadastro Genel Müdürlüğünce (“TKGM”) yapılan veya yaptırılan değerleme sonucunda 5.000.000 TL’yi aşan veya bu tutarda olan taşınmazlar TGKM internet sitesinde ilgilisi tarafından ulaşılabilecek şekilde ilan edilir ve ayrıca ilgilisine de resmi olarak tebliğ edilir.

4. Tespit Edilen Değere İtiraz

Bahsi geçen tebliğin yapıldığı mükellef, şahsen ya da yetkili temsilci aracılığıyla, 15 gün içinde değere yazılı olarak itiraz etmelidir, bu süre içinde itiraz edilmezse değerleme sonucu belirlenen bedel kesinleşir.

İtiraz TKGM veya ona iletmek üzere herhangi bir tapu müdürlüğüne yapılabilir. Süresinde yapılan itirazlar yine 15 gün içinde değerlendirilip sonuçlandırılır, bu kesinleşen değer aynı şekilde ilan ve ilgilisine tebliğ yoluyla bildirilir.

5. İtiraz sonrası Başvurulabilecek Yargı Yolları

İtiraz sonucu yapılan tebliğden itibaren 30 gün içinde İdare Mahkemelerinde idari dava açılabilir. Ayrıca vergi borcunun tebliğ edilmesinden itibaren mükellefler 30 gün içinde Vergi Mahkemelerinde dava açabilir.

Bu süreçte beyan ve ödemelerin ihtirazi kayıt ile yapılmasına dikkat edilmelidir. Aksi halde yapılan vergi ödemelerin yargılama sonrası iadesi talep edilememektedir.

6. Verginin Beyan Edilmesi ve Ödenmesi

Mesken nitelikli taşınmazın değerinin 5.000.000 TL’yi aştığı yılı takip eden yılın Şubat ayının 20’inci günü sonuna kadar, mükellef söz konusu taşınmazın bina vergi değeri ve TKGM tarafından belirlenen değerini taşınmazın bulunduğu yerdeki Gelir İdaresi Başkanlığı’na bağlı yetkili vergi dairesine bir beyanname ile beyan eder.

Vergi, takip eden yıllarda da mükellef tarafından beyan edilir ve vergi dairesince yıllık olarak tarh ve tahakkuk edilir.

Paylı mülkiyette mükellefler münferiden beyanname verirken elbirliği mülkiyetinde mükellefler müşterek veya münferiden beyanname verebilir.

Vergi ilgili yılın Şubat ve Ağustos aylarının sonuna kadar iki eşit taksitte ödenir.

7. Muafiyetler

Mesken nitelikli taşınmaz olsa da Kanun, aşağıdaki taşınmazları değerli konut vergisinden muaf tutmuştur:

- Genel ve özel bütçeli idarelerin, belediyelerin ve üniversitelerin maliki veya intifa hakkına sahip olduğu taşınmazlar;

- Türkiye sınırları içinde mesken nitelikli tek taşınmazı olan kişilerden (kendisine bakmakla mükellef kimsesi olan ve 18 yaşını doldurmamış olanlar hariç olmak üzere) hiçbir geliri olmadığını belgeleyenlerin veya geliri münhasıran sosyal güvenlik kurumlarından aldıkları aylıktan ibaret bulunanların sahip olduğu taşınmazlar;

- Diplomatik temsilcilik kapsamındaki bazı taşınmazlar;

- Esas faaliyet konusu bina inşası olanlara kayıtlı ve henüz ilk satışa, devir ve temlike konu edilmemiş yeni inşa edilen taşınmazlar.

Daha fazla sorunuz olması halinde lütfen bizimle iletişime geçmekten çekinmeyin.